○さぬき市軽自動車税課税保留取扱要綱

平成20年11月4日

訓令第18号

(趣旨)

第1条 この要綱は、市内に主たる定置場が存する原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車(以下「軽自動車等」という。)のうち、滅失、解体等により実在していないにもかかわらず、道路運送車両法(昭和26年法律第185号)第15条の規定による抹消登録又はさぬき市税条例(平成14年さぬき市条例第53号)第87条第3項の規定による申告がなされていないものに係る軽自動車税の課税を一時的に保留すること(以下「課税保留」という。)について、必要な事項を定めるものとする。

(取扱いの範囲)

第2条 課税保留の対象となる軽自動車等は、課税保留に関する判定基準(別表。以下「判定基準」という。)の1から5までのいずれかに該当するもの又は職権により課税保留することが適当と思われるものとする。

(課税保留の申立て)

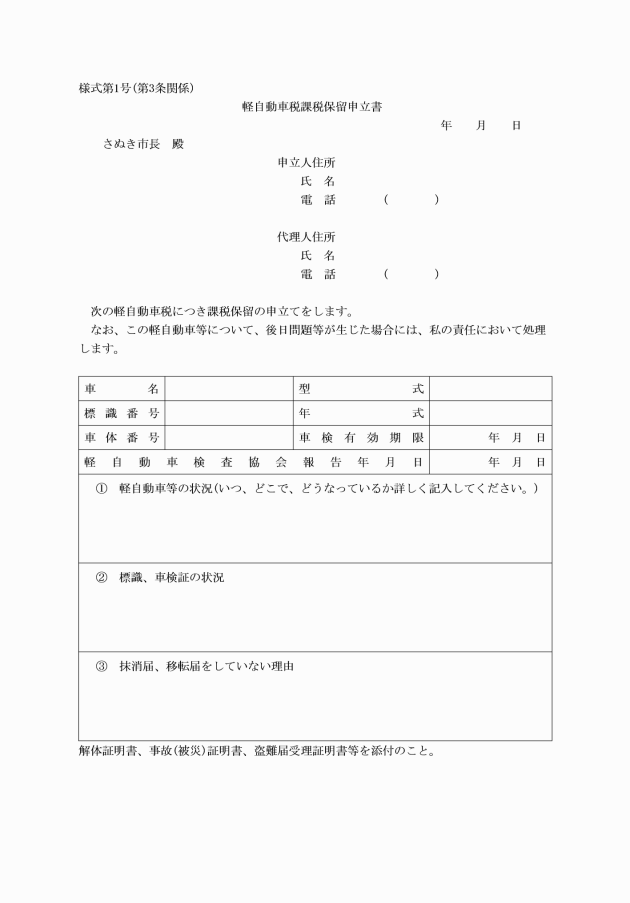

第3条 課税保留を受けようとする者は、軽自動車税課税保留申立書(様式第1号)及び判定基準によって定められている書類を添え、市長に課税保留の申立てを行うものとする。

2 市長は、前項の規定による申立てがあったとき又は課税保留することが適当と思われる軽自動車等を発見したときは、速やかに事実関係を調査し、その結果をもって課税保留の決定を行うものとする。

(課税保留の始期)

第4条 課税保留は、原則として課税保留の決定日が属する年度の翌年度から行うものとする。

(課税保留の決定の取消し)

2 課税保留を決定した後において、虚偽の申立てであった等の課税保留の申立ての原因が消滅したときは、市長は直ちにその決定を取り消し、課税保留期間に係る軽自動車税を遡及して賦課するものとする。ただし、盗難にあった軽自動車等が返却される等、課税保留の申立ての消滅原因が所有者等の責めに帰すことができないときは、当該消滅原因が判明した日が属する年度の翌年度より賦課するものとする。

(その他)

第5条 この要綱に定めるもののほか必要な事項は、市長が別に定める。

附則

この要綱は、平成20年11月4日から施行する。

附則(令和4年訓令第7号)

(施行期日)

1 この要綱は、令和4年4月1日から施行する。

(経過措置)

2 この要綱の施行の際、この要綱による改正前の様式第1号及び様式第2号による用紙で、現に残存するものは、所要の修正を加え、なお使用することができる。

別表(第2条、第3条関係)

課税保留に関する判定基準

課税保留の判定区分 | 添付書類 |

1 解体、損壊・滅失等(軽自動車及び二輪の小型自動車に限る。) | 解体証明書又はそれに準ずる書類 関係官公署の事故証明書又は被災証明書 |

2 登録によらない譲渡、下取り等によって軽自動車等を所持しなくなったもので、譲受人と軽自動車等が共に所在不明であるもの | 譲渡契約書又はこれに準ずる書類 |

3 盗難等により軽自動車等が所在不明となり、かつ、盗難届を警察署へ提出したもの | 警察署の盗難届受理証明書 |

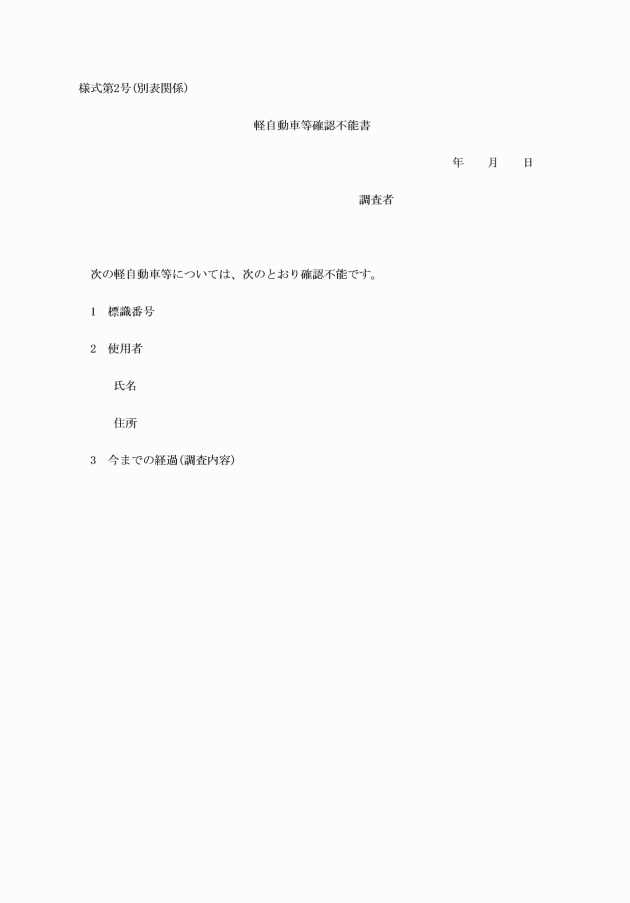

4 自動車検査制度のある軽自動車等で、自動車検査証の有効期限満了日後相当期間を経過したもの | 軽自動車等確認不能書(様式第2号) |

5 軽自動車等とその所有者との双方が所在不明であるもの | 軽自動車等確認不能書(様式第2号) |

備考

1 「解体」とは、解体業者により車体の原型をとどめない程度に分解された状態をいう。

2 「損壊・滅失」とは、交通事故、火災、使用者の不注意等により車体が破損し、再び使用に耐えない状態をいう。

3 「譲渡契約書に準ずる書類」とは、売主が発行した領収書の控え、売主の備忘録等譲渡の事実を証するに足りる書類をいう。